De maximale opbouw in de nieuwe wetgeving

Vaak horen we de opmerking ‘mijn pensioen is 70% van mijn laatstverdiende inkomen’. In het verleden was dat inderdaad een pensioendoelstelling die werd nagestreefd. Maar dit streven is in de laatste jaren aangepast naar 75% van het gemiddelde inkomen. Hierom werd voor de aanpassing van de wet een opbouwpercentage van maximaal 1,875% van de pensioengrondslag (het salaris minus een correctie voor de AOW-uitkering) aangehouden. Wordt er veertig jaar lang jaarlijks 1,875% pensioenuitkering opgebouwd, dan vormt dat een totaal van 75% (40 * 1,875%).

Als je vanaf 21 jaar tot 68 jaar hebt gewerkt, ligt het totaal nog iets hoger op ruim 88%.

Met de aanpassing van de wet wordt geen maximale opbouw, maar een maximale premie gehanteerd. Deze is vastgesteld op maximaal 30% van de pensioengrondslag. De exacte hoogte van de uitkering is bij het inleggen onbekend, maar uitgaande van een te verwachten reëel rendement wel indicatief te bepalen. Met de juiste programmatuur is een berekening eenvoudig te maken.

Voorbeeld

Om de maximale opbouw te bepalen nemen we in ons voorbeeld een 21-jarige werknemer met een inkomen van € 35.000 per jaar. We laten hem gedurende zevenenveertig jaar een premie inleggen van 30% van de pensioengrondslag die we jaarlijks indexeren. Daarbij simuleren we ook salarisverhogingen als gevolg van carrièreontwikkeling.

Na zevenenveertig jaar gaat de werknemer met pensioen met een pensioenuitkering van € 48.750 exclusief de AOW. Op basis van gelijke uitgangspunten zou hij op basis van het oude maximale middelloonpensioen een uitkering van € 37.000 opbouwen. Hij heeft daarmee niet 88% van het gemiddelde inkomen als pensioen opgebouwd, maar 116%.

Een hele mooie vooruitgang. Maar, hoe ouder een werknemer is, hoe minder pensioen hij met de 30% premie opbouwt. De periode om over de inleg rendement te maken wordt korter. Een werknemer van zestig jaar zou gedurende acht jaar 1,875% opbouwen. Een opbouw van 15% van zijn gemiddelde salaris. Op basis van de nieuwe wetgeving bouwt hij echter nog maar 12,5% op. We kunnen op basis van de uitgangspunten ook terugrekenen op welke leeftijd de verwachte opbouw in beide gevallen gelijk is. We komen dan op een leeftijd van eenenveertig jaar.

Conclusie

De eenvoudige conclusie is dat werknemers in het nieuwe systeem tot eenenveertig jaar oud meer pensioen kunnen opbouwen dan in het oude systeem. Vanaf eenenveertig jaar halen ze naar verwachting de opbouw zoals in het oude systeem niet meer.

Let wel, het gaat hier om de maximale inleg. In de meeste gevallen zal de daadwerkelijke premie lager liggen. Zo houden pensioenfondsen de premie naar verwachting op een gelijk niveau als nu. De premie voor het ouderdomspensioen ligt daarmee bij de meeste pensioenfondsen tussen de 20% en 25%.

Beleggingskeuzes

Oei, de premie-inleg wordt belegd. Inderdaad. Maar feitelijk werd pensioen, ook in de oude wetgeving, al belegd. In economisch goede tijden konden fondsen daardoor indexeren en in mindere tijden niet (of het pensioen zelfs korten).

Het beleggen was echter niet inzichtelijk en de deelnemer had er geen invloed op. Dat laatste verandert voor deelnemers van pensioenfondsen (en dat is ongeveer 80% van alle werkenden) overigens niet. Ze hebben ook na aanpassing van de pensioenregeling geen directe invloed op de eigen beleggingen. Het fonds bepaalt per leeftijdsgroep in welke beleggingen wordt geïnvesteerd. Dit doen ze overigens wel op basis van zogenaamd ‘lifecyclebeleggen’.

Wie wel invloed hebben op de beleggingen zijn werknemers van werkgevers die niet bij een pensioenfonds zijn aangesloten, maar waarbij de werkgever de pensioenregeling naar eigen inzicht heeft ondergebracht bij bijvoorbeeld een verzekeraar. Deze werknemers beleggen doorgaans in een lifecyclebelegging. Hierbij wordt het risico afgebouwd als de pensioenleeftijd nadert. Zij kunnen kiezen uit lifecycles van defensief (met minder risico) tot offensief (met meer risico).

Daarbij is er ook de keuze om voor te sorteren op een vaste uitkering of doorbeleggen na pensioendatum. Bij doorbeleggen wordt het beleggingsrisico vóór pensioendatum later afgebouwd. Er wordt langer risicovol belegd.

Wij zijn nagegaan welke invloed de beleggingskeuzes hebben op de uiteindelijk pensioenkering. Hierbij hebben wij gebruikgemaakt van berekeningen zoals deze voorgeschreven worden door De Nederlandsche Bank.

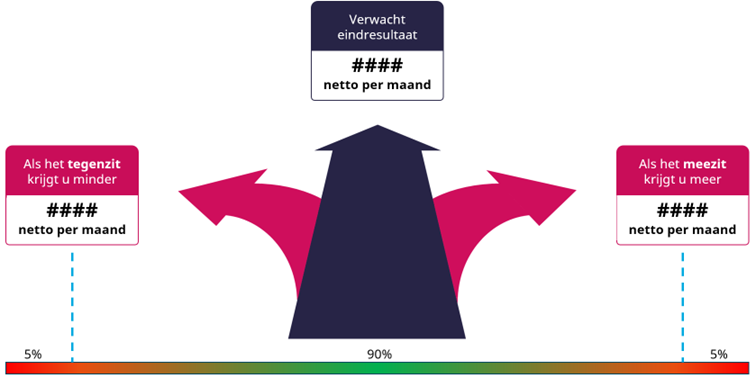

Berekeningen op uniforme pensioenoverzichten worden op vergelijkbare berekeningen gebaseerd. Hierbij worden 3 pensioenuitkomsten weergegeven:

Om deze drie uitkomsten te bepalen worden 10.000 scenario’s doorgerekend. De mediaan van de uitkomsten is het verwachte eindresultaat. Onder ‘als het tegenzit’ zitten nog vijfhonderd uitkomsten en boven ‘als het meezit’ zitten nog vijfhonderd uitkomsten.

De berekeningen

Wij hebben een berekeningen gemaakt voor de medewerker die vanaf eenentwintig, eenenveertig en zestig jaar deelneemt.

conclusies

- Door het nemen van meer risico, stijgt het verwachte pensioen. Bij de oudste werknemer scheelt dit 12%, maar bij de jongste loopt het verschil op naar 62%.

- De verschillen bij ‘als het meezit’ lopen erg hoog op. De kans dat dat scenario voorkomt is erg klein.

- De kans dat ‘als het tegenzit’ voorkomt is ongeveer even klein als de kans op ‘als het meezit’. Wat daarbij echter opvalt is dat bij ‘als het tegenzit’ de verschillen bij het nemen van weinig risico ten opzichte van veel risico klein is. Bij de jongste werknemer bedraagt het verschil 4% van de uitkering.

- Meest opvallend is dat de meest defensieve keuze in deze berekeningen niet resulteert in de hoogste pensioenuitkering ‘als het tegenzit’. Dit zie je aan de beste uitkering (groen) in betreffende kolommen.

Logischerwijs word je voor het nemen van risico’s beloond. Dit geldt vooral voor jongeren. Wij geven hiermee niet aan dat iedere werknemer offensief moet beleggen, maar geven de werknemer wel in overweging om te bepalen of het passend is om meer risico te nemen.

Voordeel 30%

Heel kort door de bocht concluderen we dat de premie van 30% hoog is. Toch biedt deze premie een groot voordeel.

De premie hoeft niet gebruikt te worden, maar het mag natuurlijk wel. Kan dit niet als bijsparen via de werkgever, dan kan het via een bancaire lijfrente. De extra inleg zorgt voor extra fiscale ruimte én maakt het mogelijk om extra premie in te leggen wat bijvoorbeeld nuttig kan zijn als er een tijd geen pensioeninkomen is opgebouwd.

Ook voor de ondernemer bestaat de mogelijkheid om 30% van de pensioengrondslag te sparen voor zijn pensioen. Dit kan via een lijfrenteregeling of, in geval van een DGA, ook via een pensioenregeling.

Jouw nieuwe pensioenregeling

Wil je als werkgever een pensioenregeling starten, of de bestaande regeling aanpassen aan de nieuwe wetgeving? Onze adviseurs zijn je hierbij graag van dienst.