Met de Regeling voor Vervroegde Uittreding (RVU) kan een werknemer eerder stoppen met werken, met financiële hulp van hun werkgever. Als werkgever betaalde je bij een RVU voorheen maar liefst 52% extra belasting over de uitkeringen. Inmiddels is sprake van een tijdelijke versoepeling van de RVU-heffing, de zogenaamde drempelvrijstelling. Dit houdt in dat de extra fiscale heffing niet van kracht is als je voldoet aan de bepaalde voorwaarden.

De RVU-vrijstelling is een tijdelijke maatregel, die inmiddels is aangenomen door de Eerste Kamer en van kracht is geworden vanaf 1 januari 2021. De regeling heeft als doel om de periode tot aan het pensioen te overbruggen dan wel een aanvulling te vormen op een pensioenregeling. De tijdelijke drempelvrijstelling geldt, als voldaan wordt aan de bepaalde voorwaarden.

Situaties waarbij de RVU van toepassing kan zijn

Los van de ontslagreden (bedrijfseconomische of persoonlijke gronden), kan de RVU regeling van toepassingen zijn bij oudere werknemers. Met de tijdelijke vrijstelling van de eindheffing van de RVU kunnen werkgevers en werknemers onderling afspraken maken over eerder stoppen met werken, zónder dat daar een boete tegenover staat (de zogenoemde RVU-boete).

Cao afspraken

In een aantal cao’s zijn door sociale partners specifieke afspraken gemaakt voor de sector. Zo kunnen bouwplaatsmedewerkers en UTA-medewerkers (vanaf 1 januari 2022), die vallen onder de cao Bouw & Infra, maximaal 3 jaar vóór de AOW-leeftijd stoppen met werken. Deze cao-afspraak, de zwaarwerkregeling, wordt betaald vanuit de collectieve werkgeverspremie aan het Aanvullingsfonds en mogelijke overheidssubsidie. Op deze manier worden de kosten, vanuit een solidariteitsprincipe, omgeslagen over alle werkgevers in de sector.

Ook in de Motorvoertuigen- en tweewielerbranche is het vanaf 1 mei mogelijk om gebruik te maken van de Regeling Vervroegd Uittreden (RVU).

Deze regeling wordt door de werknemer zelf aangevraagd en kan door u als werkgever niet geweigerd worden.

Geen nadere afspraken

Het kan ook zijn dat er geen cao van toepassing is, of dat er in de cao hierover geen nadere afspraken zijn gemaakt. In deze situatie kan ook gebruik worden gemaakt van de tijdelijke RVU-drempelvrijstelling. De drempelvrijstelling is enkel van toepassing op uitkeringen die plaatsvinden gedurende maximaal 36 maanden voorafgaande aan de AOW-leeftijd van de werknemer. De drempelvrijstelling geldt zowel voor een uitkering ineens, als voor periodieke uitkeringen ingevolge een RVU. Zowel werkgever als werknemer moeten hierover instemming bereiken. De extra kosten in verband de vergoeding in het kader van de RVU komen ten laste van de werkgever.

Instemming van de werknemer

Jouw plan om een werknemer(s) vervroegd te laten uittreden, staat of valt met het akkoord van de werknemer(s) zelf. Wij kunnen dit proces vereenvoudigen door een inkomensoverzicht samen te stellen, waarbij de werknemer zijn persoonlijke inkomenssituaties met elkaar vergelijken.

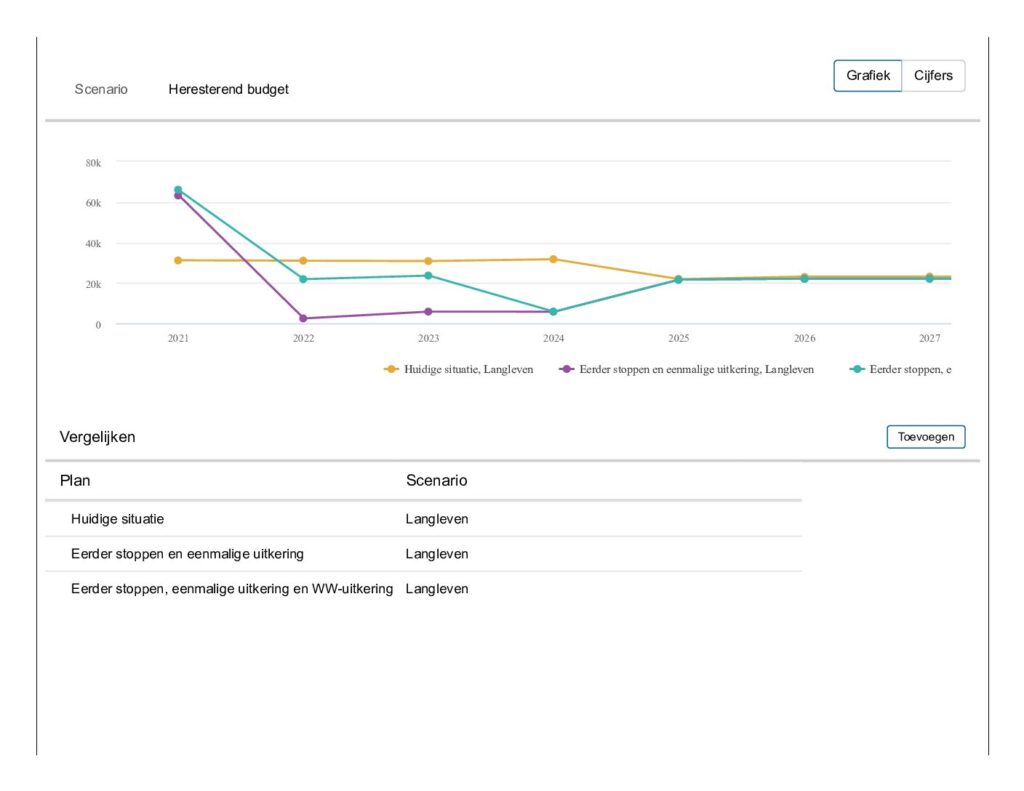

De heer Voorbeeld is op dit moment 63 jaar. Vanaf 1 november 2021 gaat hij stoppen met werken. In 2021 ontvangt hij eenmalig een vergoeding (ter grote van de RVU drempelvrijstelling) van € 66.492 (36 maanden x € 1.847). Tevens ontvangt hij vanaf 1 november 2021 een WW-uitkering tot 1 november 2023.

Let op: bij de zwaarwerkregeling wordt de vergoeding stopgezet indien sprake is van een WW-uitkering.

De werknemer heeft ook de mogelijkheid om de vergoeding aan te vullen door het pensioen te vervroegen of het inzetten van spaargeld of andere vermogensbestanddelen.

Indien de werknemer akkoord is met de aangeboden vergoeding, dan is het belangrijk alle gemaakte afspraken zorgvuldig vast te leggen in een vaststellingsovereenkomst.

Wij begeleiden je graag

Wil je je werknemer(s) een vertrekregeling aanbieden, maar wil je graag vooraf zekerheid of deze regeling wel of niet kwalificeert als RVU? Of wil je weten of sociale partners specifieke afspraken hebben gemaakt voor jouw sector, neem dan contact met ons op. We begeleiden je graag tijdens dit traject.